Pagamentos B2B no Brasil: como o setor está evoluindo e o que esperar

O mercado de pagamentos entre empresas (B2B) no Brasil passa por uma fase de modernização acelerada.

O mercado de pagamentos entre empresas (B2B) no Brasil passa por uma fase de modernização acelerada. Inovações como o Pix, a disseminação de APIs, avanços em integração com ERPs e a regulamentação de instrumentos eletrônicos — em especial a duplicata escritural — estão redesenhando a forma como empresas emitem faturas, gerenciam recebíveis e acessam crédito.

Panorama atual e números relevantes

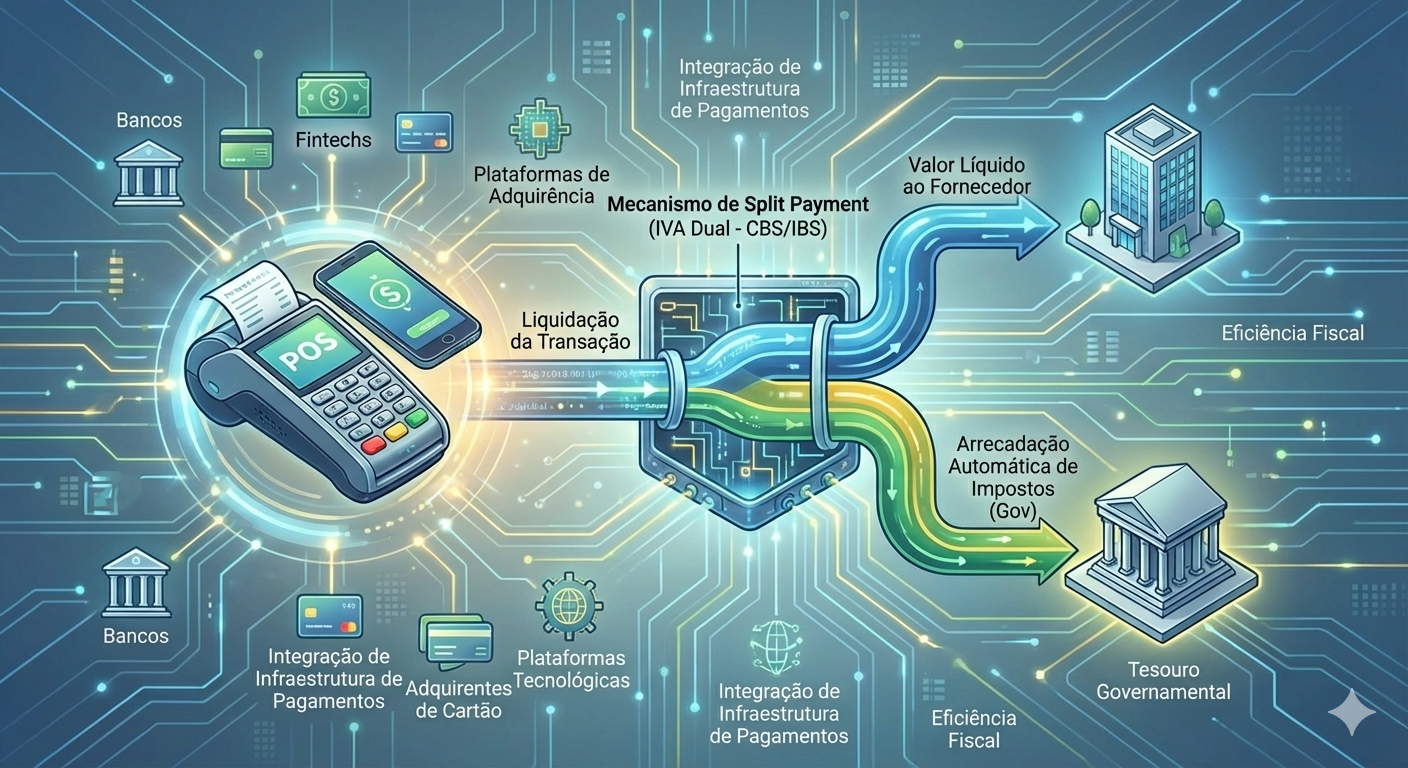

Em 2024 o sistema de pagamentos brasileiro registrou números expressivos: foram mais de 138 bilhões de transações e um volume financeiro da ordem de R$ 116,8 trilhões, segundo dados divulgados pelo mercado. O Pix consolidou-se como o principal meio em número de transações e movimentou R$ 26,5 trilhões em 2024, segundo o Banco Central. Esses números mostram tanto a escala do mercado de pagamentos quanto a rápida adoção de meios instantâneos.

O Banco Central também divulga valores médios por instrumento, que ajudam a entender os perfis de transação. Em 2024, por exemplo, dados oficiais mostram valores médios por transação de R$ 1.652 boleto, R$ 428 via Pix, R$ 52.522 por TED e R$ 17.350 em transferências intrabancárias. As transações B2B tendem a concentrar-se em instrumentos com ticket médio mais alto, como TED/transferências. Esses parâmetros servem como referência para modelagem de risco, precificação de serviços e definição de produtos para empresas.

No plano global, relatórios de mercado projetam crescimento robusto do segmento B2B, estudos de consultorias apontam que as transações B2B mundiais seguirão em expansão até 2028–2030, sinalizando que o movimento de digitalização do B2B é uma tendência global que também afeta o Brasil.

Regulamentação: duplicata escritural e o que muda

A duplicata escritural já vinha prevista na regulação do Banco Central (Circular BCB nº 4.016/2020) e teve normas atualizadas pela Resolução BCB nº 339/2023, que padronizam a emissão, registro, contestação e negociação dessas duplicatas no ambiente eletrônico gerido por entidades autorizadas. Essa agenda regulatória cria regras claras para escrituração, associação à nota fiscal eletrônica, procedimentos de contestação e atuação de registradoras/escrituradoras.

Impactos imediatos da regulamentação

- Segurança jurídica e padronização — a escrituração eletrônica padronizada reduz incertezas e facilita negociação e securitização de recebíveis

- Maior liquidez — títulos mais “padronizados” e rastreáveis tendem a ser mais aceitos por bancos e investidores, reduzindo spreads e acelerando antecipação de recebíveis

- Integração com ecossistemas — registradoras interoperáveis criam ponto de conexão entre ERPs, bancos, plataformas de factoring e câmaras de liquidação

Benefícios para empresas e tendência de adoção

A duplicata escritural traz uma série de benefícios para as empresas e tem grande tendência de adoção nos próximos anos. Entre as principais vantagens, está a redução de custo operacional, já que a automação da emissão, envio e conciliação eletrônica diminui o trabalho manual e reduz falhas. Outro ponto relevante é a melhor gestão de caixa, com liquidação mais rápida e previsível, o que possibilita otimizar o capital de giro.

Além disso, há o acesso ampliado a crédito, uma vez que duplicatas escriturais padronizadas facilitam a venda ou a securitização de recebíveis, contribuindo para a redução do custo de financiamento de empresas com fluxo de caixa previsível. Por fim, a maior transparência gerada pelos registros eletrônicos e pela interoperabilidade aumenta a confiança entre compradores, vendedores e financiadores, fortalecendo todo o ecossistema de crédito.

A tendência de adoção deve ser gradual, porém consistente: grandes empresas e cadeias que já têm ERPs e processos digitais vão liderar a incorporação; em seguida, médios e pequenos adotantes — apoiados por fintechs e plataformas de gestão — seguirão à medida que soluções prontas para uso, com integrações plug-and-play se popularizem. A expectativa é que a duplicata escritural firme presença operacional significativa entre grandes e médias empresas nos próximos anos, promovendo na sequência a difusão para PMEs via parceiros tecnológicos.

Quem será mais beneficiado

Entre os beneficiados estão os fornecedores com faturamento recorrente como os distribuidores, atacadistas, serviços B2B, porque ganham previsibilidade e possibilidade de antecipar recebíveis com menor custo.

As Fintechs e ERPs também podem se beneficiar, oferecendo produtos embutidos (embedded finance) e automações como diferencial, assim como os Bancos e fundos especializados que encontram ativos padronizados para estruturar crédito ou securitização.

Grandes empresas compradoras têm possibilidade de gerar processos mais eficientes e menor fricção na cadeia de pagamentos, assim como os fornecedores com faturamento recorrente (distribuidores, atacadistas, serviços B2B) podem ter previsibilidade e antecipar recebíveis com menor custo.

Papel dos FIDCs e impactos estruturais

Os Fundos de Investimento em Direitos Creditórios (FIDCs) são canais relevantes de funding para recebíveis. Nos últimos anos os FIDCs cresceram de forma acelerada. Dados de mercado (ANBIMA e outras bases) mostram aumento expressivo no patrimônio e na participação de direitos creditórios na carteira desses fundos — números que destacam a relevância dos FIDCs como fonte de liquidez para empresas por meio da compra de recebíveis. Esse movimento tende a se intensificar com a duplicata escritural que poderá criar ativos mais padronizados e líquidos, proporcionando aos FIDCs maior facilidade em precificar, adquirir e negociar esses recebíveis.

O que vem pela frente

A expectativa é que a combinação de regulação (duplicata escritural), infraestrutura instantânea (Pix e APIs) e crescimento de canais de funding (FIDCs) crie um ambiente propício para modernizar os pagamentos B2B no Brasil. As empresas que investirem em integração (ERPs ↔ registradoras ↔ bancos), automação e oferta de produtos financeiros para recebíveis estarão mais bem posicionadas para reduzir custo do capital, acelerar o fluxo de caixa e capturar vantagem competitiva. No horizonte de 2 a 5 anos, espera-se adoção relevante entre grandes e médias empresas, com expansão para PMEs conforme surgirem soluções mais acessíveis e parcerias comerciais.

Fonte: Redação Idea D