O impacto do Pix e suas variações no universo B2B: tendências, desafios e perspectivas

O Pix está transformando o mercado financeiros e a forma de pagamento entre empresas.

O Pix transformou rapidamente o sistema de pagamentos

brasileiro: em 2024, realizou 63,8 bilhões de transações, com

crescimento de 52 % em relação a 2023, e se consolidou como o meio de pagamento

mais usado no Brasil. Até agosto desse ano mais de 50 bilhões de

transações já foram realizadas.

Quando falamos de pagamentos B2B, o Pix também

apresenta perspectivas de crescimento acelerado, impulsionado pelo Open

Finance e pelos Iniciadores de Transação de Pagamento (ITPs). Embora

o boleto e a TED ainda tenham relevância, especialmente como ferramenta de

controle de gastos e gestão, essas modalidades estão sendo progressivamente

substituídas por soluções mais ágeis que oferecem alternativas modernas para

pagamentos recorrentes e transações de alto valor.

Evolução dos pagamentos B2B com o Pix

O Pix já consolidou sua posição entre consumidores e

vem ganhando cada vez mais o varejo, mas no mercado corporativo ainda enfrenta

desafios. Atualmente, transações B2B ainda são dominadas pela TED, graças

à integração com sistemas legados e processos contábeis tradicionais. No

entanto, a migração para o Sistema de Pagamentos Instantâneos (SPI) está

em curso, impulsionada pela liquidação imediata, disponibilidade 24

x7 e redução de riscos operacionais. A automação de pagamentos via Pix,

integrada a ERPs e sistemas de gestão financeira, permite maior eficiência

operacional, redução de erros manuais e melhor previsão de fluxo de

caixa e, por isso, vem ganhando espaço.

Alternativas ao boleto e as novas funcionalidades do Pix

O boleto bancário, embora ainda amplamente utilizado,

enfrenta forte concorrência de novas funcionalidades do Pix. O Pix

Automático está se consolidando como a principal alternativa para pagamentos

recorrentes, substituindo os boletos e o débito automático, oferecendo maior

controle e segurança ao pagador, que autoriza previamente cada

cobrança. Empresas de e-commerce e serviços por assinatura já adotam essa

funcionalidade para simplificar a experiência do cliente.

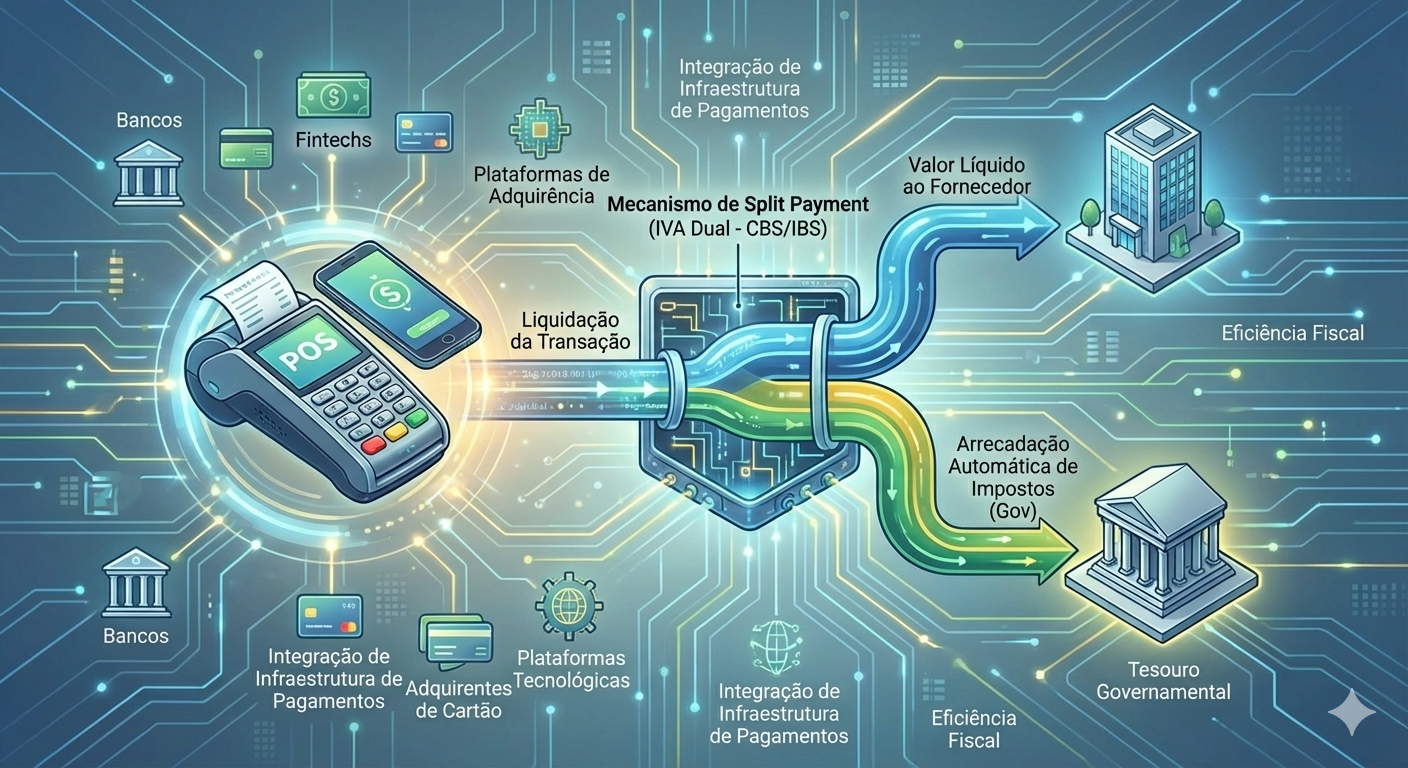

Redução de custos e aumento da liquidez

Uma das vantagens mais tangíveis do Pix para o

setor B2B é a drástica redução de custos operacionais. Transações via

TED e boleto bancário historicamente envolvem taxas significativas,

especialmente em grandes volumes, enquanto o Pix oferece uma alternativa com

custos muito inferiores ou até nulos, dependendo da instituição financeira. A liquidação

instantânea das transações garante que os recebimentos estejam disponíveis

imediatamente, aumentando a liquidez das empresas e permitindo uma gestão

financeira mais ágil e previsível.

Eficiência operacional e controle financeiro

O Pix automatiza processos que antes eram propensos a

erros, como a conciliação bancária e a confirmação de pagamentos. A integração

do Pix com ERPs e sistemas de gestão financeira permite que

pagamentos sejam programados e executados automaticamente, reduzindo a

necessidade de intervenção humana e acelerando o ciclo de vendas. A rastreabilidade

em tempo real de todas as transações também melhora o controle financeiro

e facilita auditorias, aumentando a transparência e a segurança nas operações.

A disponibilidade do sistema 24 horas por dia, 7 dias por semana,

incluindo feriados, elimina as restrições do horário bancário e permite que

pagamentos sejam feitos em qualquer momento, aumentando a flexibilidade

operacional.

Desafios regulatórios exigidos para operar no B2B

O Banco Central exige uma série de requisitos

regulatórios para empresas que desejam operar com Pix B2B, focando

em idoneidade, conformidade cadastral e segurança. As instituições

financeiras são responsáveis por verificar a confiabilidade das empresas, e há

regras específicas para a atuação como Iniciador de Transação de Pagamento

(ITP).

Para oferecer serviços como o Pix Automático, as

empresas devem passar por uma verificação de idoneidade conduzida por

sua instituição financeira. A instituição também deve checar se a atividade

econômica da empresa é compatível com o serviço ofertado via Pix Automático,

considerando fatores como quantidade de funcionários, valor do capital social e

faturamento.

Empresas que desejam atuar como ITPs, iniciando

transações diretamente nas contas de clientes, devem ser autorizadas a

funcionar pelo Banco Central e estar homologadas no arranjo Pix, não sendo

permitido atuar como iniciador sem essa autorização. As empresas também devem

comprovar que dispõem de políticas de compliance robustas,

com foco em prevenção à lavagem de dinheiro, gestão de riscos, liquidez

e segurança cibernética. Além disso, todas as instituições participantes

do Pix devem garantir que os nomes vinculados às chaves Pix estejam em

conformidade com os registros da Receita Federal, excluindo chaves de pessoas

ou empresas com situação cadastral irregular.

O que esperar do Pix no universo B2B

A evolução do Pix no B2B marca uma transformação

profunda no ambiente de pagamentos empresariais, trazendo ganhos reais de

eficiência, economia e gestão financeira. Ao eliminar barreiras operacionais e

horários bancários, permitir pagamentos instantâneos e integração com ERPs, o Pix

posiciona empresas brasileiras em um novo patamar de competitividade e

transparência. Apesar dos desafios regulatórios e técnicos, as vantagens do

sistema – como agilidade, redução de custos e visibilidade das transações –

tornam o Pix uma ferramenta indispensável para o futuro do mercado B2B e

para a inovação das relações comerciais no país.

Fonte: Redação Idea D